고정 헤더 영역

상세 컨텐츠

본문

반응형

정부가 주택임대 소득자에 대해서 사업자등록을 의무화하면서 혼선을 빚고 있다.

주택임대사업자 등록 절차에 대해서 알아보고, 주택임대사업자 혜택에 대해서도 알아보겠다.

● 주택임대사업자 과세 대상

-2019년 귀속분부터 과세 대상이 된 것

기준시가 9억 원 넘는 국내 주택 보유자

2 주택 이상 보유자 중 월세 소득이 있는 사람

보증금 합계가 3억 원을 넘는 3 주택 이상 보유자

소형주택(주거전용면적 40제곱미터 이하이면서 기준시가 2억 원 이상)의 경우 2021년 귀속분까지 임대수입 과세대상에서 제외된다.

기준시가 9억 원 이하 1주택 보유자와 전세금만 있는 2 주택 이하 보유자는 비과세 적용된다.

총수입금액 2천만 원 이하에 대해서도 소득세가 부과되므로 1가구 2 주택 임대사업자는 임대소득 가산세나 건보료 부담으로 인해서 집을 팔아야 할지 고민이 되는 시점이다.

● 소득세 납부 대상 주택임대소득자

2020년 5월 1일부터 6월 1일까지 2019년 주택임대 소득세를 주소지 관할 세무서에 신고,납부해야 한다.

임대수입금액이 2천만원 이하이면 종합과세와 분리과세 중 선택할 수 있다.

분리과세를 선택하면 14%의 세율이 적용된다.

● 주택임대사업자 혜택 무엇??

2019년 12월 31일 전 주택임대를 시작하고 2020년 계속 임대하는 경우 1월 21일까지 사업자등록 신청을 마쳐야 한다.

임대사업자 미등록자의 경우 임대 개시일부터 등록 신청 직전일까지 수입금액의 0.2%를 가산세로 내야 한다.

주택임대사업자 등록을 하지 못한 경우 가산세 부과 및 세금 감면 혜택이 없다.

2017년 8.2 부동산 대책의 주택임대사업자등록과 달리 임대의무기간, 임대료 상승 제한 등 의무나 세액공제 등의 혜택은 따로 없다.

국세청이 세수 확보를 하기 위해 의무화한 등록일뿐이다.

주택임대사업자 등록 이후 건강보험료 피부양자 자격을 박탈당할 수도 있다.

건보료 피부양자 자격요건은 근로소득, 이자소득, 사업소득 등 총 3400만 원 이하이다.

사업자등록을 하지 않았을 경우 사업소득이 500만 원 이하면 건보료 피부양자가 될 수 있다.

사업자등록을 했을 경우 사업소득이 없어야 한다.

월 60만 원의 임대수익을 얻는 경우 가산세는 14400원이지만 건보료 피부양자 자격으로 내야 할 건보료는 매월 20~30만 원이 될 수 있다.

이에 따라 미등록 가산세의 부담이 적어 사업자등록을 하지 않고 건보료 피부양자 자격을 유지하려고 하는 사람이 많아질 것이다.

하지만 이런 꼼수가 적발될 경우 국세청이 직권으로 사업자등록을 시키게 되고, 가산세 및 사업자등록에 따른 건보료 피부양자 자격도 박탈이 될 수 있다.

● 주택 임대 사업자 등록 조건

-주택을 1호 이상 소유한 자

-분양, 매매, 건설 등을 통해서 주택을 소유할 예정인 자

-단, 오피스텔의 경우 전용면적 85제곱미터 이하이고, 상하수도 시설이 갖춰진 전용 입식 부엌과 전용 수세식 화장실 및 목욕시설을 갖춘 주거용 오피스텔만 등록할 수 있다.

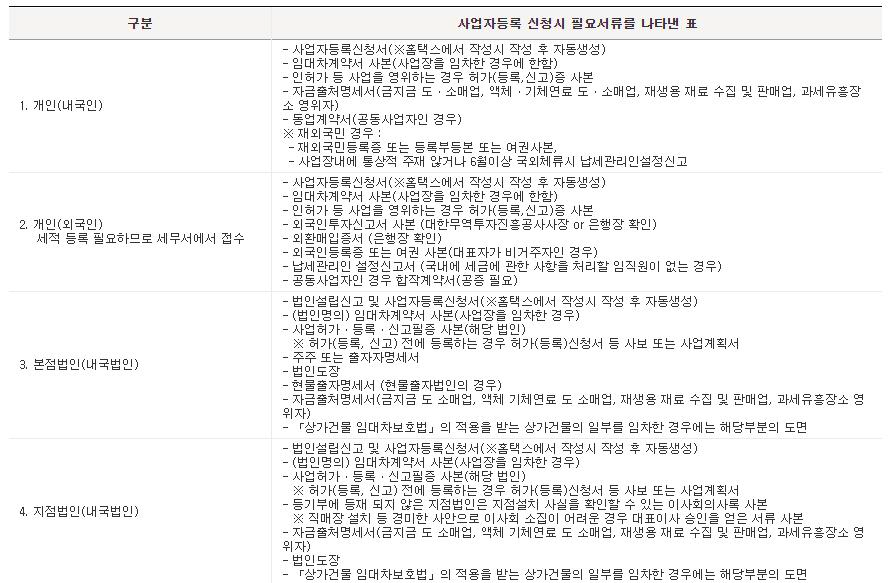

● 임대사업자 등록 시 필요한 서류

● 주택 임대 사업자 등록 절차

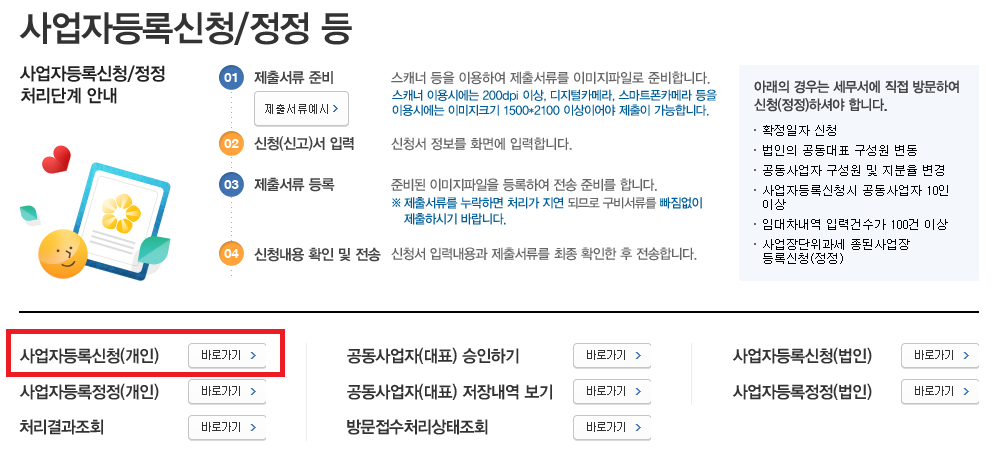

홈택스와 렌트홈을 통한 인터넷 신청과 시군구청에 임대 사업자 등록 신청 후 사업자등록증을 첨부하여 세무서를 직접 방문하는 두 가지 방법이 있다.

홈택스 접속 > 신청/제출 > 사업자 등록 신청/정정 등 > 사업자등록신청(개인)

렌트홈 접속 > 임대사업자등록 신청

상가 임대 사업자 등록도 마찬가지다.

상가 임대 사업자 등록을 하지 않을 경우 국세청에서는 탈세 대상으로 본다.

그러므로 반드시 임대 사업자 등록을 하여야 한다.

#부동산 임대 사업자 #주택 임대 사업 #오피스텔 임대 사업자 세금 #부동산 임대 사업

반응형

댓글 영역