고정 헤더 영역

상세 컨텐츠

본문

반응형

최태원과 노소영의 이혼 소송은 SK 그룹 지분구조 개편 가능성을 높이고 있다.

블룸버그 통신은 최태원 회장과 노소영 아트센터 나비 관장의 이혼 소송이 SK 주가를 끌어올릴 것으로 전망하였다.

주식이 재산 분할 대상이기 때문에 경영권 분쟁에 대응하여 경영진이 주식을 매입하면서 주가가 상승할 것이라는 것이다.

블룸버그 통신의 아시아 경제 담당 칼럼니스트는 최태원 회장과 노소영 관장의 이혼 소송에 대해서 다음과 같이 말했다.

"어떤 주주도 반대하지 않는 억만장자의 이혼"

"한국 3위 재벌의 할리우드급 이혼은 침실보다 이사회실에 더 큰 영향을 미칠 것"

"소액주주들에게 이 가족의 불화는 음악으로 들릴 것"

또한 칼럼니스트는 노태우 전 대통령의 딸인 노소영 관장의 요구를 최태원 회장이 받아들일 것이라고 전망했다.

노소영 관장이 이혼 소송에서 요구한 것은 위자료 3억원과 최태원 회장이 보유한 SK(주)주식 42.29%이다.

최태원 회장이 보유한 SK(주) 주식은 1297만 5472주이다.

이렇게 되면 노소영 관장에게 SK(주) 주식이 1조 원가량 가게 되고, SK 경영권을 확보하기 위해 최태원 회장은 지분을 늘릴 것이라고 전망했다.

현재 한진그룹이 경영권 분쟁 중이다.

이에 따라 대한항공 및 한진칼, 한진칼 우 등의 주가가 급등하고 있다.

SK의 이혼소송도 이러한 예로 갈 가능성이 있다고 본 것이다.

노소영 관장이 SK(주) 주식을 얻게 되면 최태원 회장과 국민연금에 이어 7.74%를 지닌 3대 주주로 등극하게 된다.

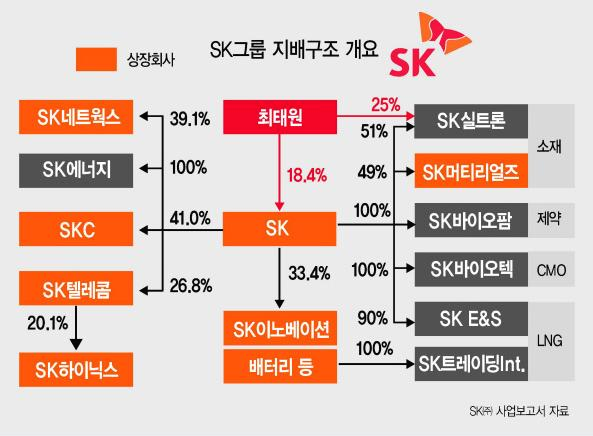

SK(주)는 SK이노베이션, SK텔레콤을 자회사로 두고 있고, SK하이닉스는 SK텔레콤의 자회사이다.

이 말은 SK(주)의 지분율에 따라 그룹의 의사결정에 영향력을 미치게 된다는 의미이다.

SK는 지주회사로 전환하기 위해 고심 중에 있다.

그런데 주가가 상승하면서 지주회사로 전환하는 때는 놓쳤다는 평가를 받고 있다.

공정거래위원회에서는 지주회사가 보유해야 하는 자회사의 지분율을 20%에서 30%로 높이는 법 개정안을 국회 계류 중에 있다.

이 법안이 통과될 경우 SK의 지주회사에 드는 비용은 더욱 증가할 것이기 때문에 이 법안이 통과하기 전에 지주회사로 전환하거나, 이 법안이 통과가 안되도록 기도를 하는 방법밖에 없을 것이다.

만약 노소영 관장이 이혼 소송에서 승소할 경우 최태원 회장의 우호 지분이 급감할 전망이다.

우호 지분이 급감하게 되면 한진칼처럼 경영권 분쟁으로 인한 경영권 자체를 위협 받을 수도 있다.

이를 방지하기 위해 자사주 매입 등 경영권 방어에 나설 수밖에 없다.

현재 전망되고 있는 SK 그룹의 지배구조 개편 시나리오는 SK텔레콤의 중간지주사 전환이다.

비상장주인 SK바이오팜도 지배구조개편의 핵심 중 하나이다.

SK바이오팜은 뇌전증 신약을 FDA에서 판매 허가를 받은 회사로 SK그룹의 바이오 부문 핵심 기업이다.

2020년 상반기 IPO를 통해 상장될 것으로 전망되고 있으며 기업가치가 5조 원 이상 달할 것으로 전망되고 있다.

한마디로 SK바이오팜은 SK그룹의 미래먹거리 중의 하나이다.

SK바이오팜은 SK(주)가 지분 100%를 보유한 자회사이다.

[함께 읽으면 좋은 글]

반응형

댓글 영역